Természetes személy: Élő embert, a személyhez fűződő jogok természetes alanyát jelöli. Természetes személy önállóan jogképes ember, azaz saját nevében jogokat szerezhet és kötelezettségeket vállalhat.

Jogi személy: a társadalom által elismert és a jogrendszer által önálló jogalanyisággal felruházott célvagyon (alapítvány), vagy szervezet. (pl. KFT (D.O.O.))

Gazdasági társaság: A gazdasági társaság üzletszerű, közös gazdasági tevékenység folytatására, a tagok vagyoni hozzájárulásával létrehozott vállalkozás, amelyben a tagok a nyereségből közösen részesednek és a veszteséget közösen viselik.

Üzleti terv: Egy írásos nyilatkozat, amely leírja és elemzi a vállalkozást, valamint részletes előrejelzéseket ad a jövőjéről. Az üzleti terv kiterjed a vállalkozás indításának vagy bővítésének pénzügyi szempontjaira is – mennyi pénzre van szükség a munkához és hogyan lehet visszajuttatni azt a vállalkozásba.

Természetes személy: Élő embert, a személyhez fűződő jogok természetes alanyát jelöli. Természetes személy önállóan jogképes ember, azaz saját nevében jogokat szerezhet és kötelezettségeket vállalhat.

Jogi személy: a társadalom által elismert és a jogrendszer által önálló jogalanyisággal felruházott célvagyon (alapítvány), vagy szervezet. (pl. KFT (D.O.O.))

Gazdasági társaság: A gazdasági társaság üzletszerű, közös gazdasági tevékenység folytatására, a tagok vagyoni hozzájárulásával létrehozott vállalkozás, amelyben a tagok a nyereségből közösen részesednek és a veszteséget közösen viselik.

Üzleti terv: Egy írásos nyilatkozat, amely leírja és elemzi a vállalkozást, valamint részletes előrejelzéseket ad a jövőjéről. Az üzleti terv kiterjed a vállalkozás indításának vagy bővítésének pénzügyi szempontjaira is – mennyi pénzre van szükség a munkához és hogyan lehet visszajuttatni azt a vállalkozásba.

A VÁLLALKOZÁS JOGI FORMÁI

Egy vállalkozó számára az egyik legfontosabb üzleti döntés a jogi forma megválasztása, amelyet meg kell hozni a társaság alapításakor. Ez megvalósulhat egyéni vállalkozó regisztrációja során, vagy amennyiben gazdasági társaságként szeretne működni, esetleg továbbfejlődni – cégalapítással. Ez a döntés jelentősen befolyásolja a vállalkozás üzleti eredményeit.

Cég alapításakor a legjelentősebb szervezeti formák (vagy jogi formák) a következők:

Egy vállalkozó számára az egyik legfontosabb üzleti döntés a jogi forma megválasztása, amelyet meg kell hozni a társaság alapításakor. Ez megvalósulhat egyéni vállalkozó regisztrációja során, vagy amennyiben gazdasági társaságként szeretne működni, esetleg továbbfejlődni – cégalapítással. Ez a döntés jelentősen befolyásolja a vállalkozás üzleti eredményeit.

Cég alapításakor a legjelentősebb szervezeti formák (vagy jogi formák) a következők:

- Egyéni vállalkozó:

Az egyéni vállalkozó, mint jogi forma, az a természetes személy, aki tevékenység végzésére és így jövedelemszerzésre van bejegyezve. Egy személy nem regisztrálható több vállalkozóként, azaz egy természetes személy egy vállalkozóként van jelen. Egy regisztrált vállalkozónak a tevékenysége végzésére engedélye kell, hogy legyen.

A vállalkozónak joga van az üzleti tevékenység során rendelkeznie nyereségével. Minden megtermelt jövedelem, azaz kereset vagy nyereség ebben az esetben a vállalkozóé.

A vállalkozó személyes vagyonával teljes egészében felel a tevékenysége során felmerülő minden kötelezettségért. A vagyonhoz tartoznak a vállalkozás során megszerzett eszközök, de azok az eszközök is, amelyek a vállalkozónál voltak, mielőtt megnyitotta a cégét.

Az egyéni vállalkozó, mint jogi forma, az a természetes személy, aki tevékenység végzésére és így jövedelemszerzésre van bejegyezve. Egy személy nem regisztrálható több vállalkozóként, azaz egy természetes személy egy vállalkozóként van jelen. Egy regisztrált vállalkozónak a tevékenysége végzésére engedélye kell, hogy legyen.

A vállalkozónak joga van az üzleti tevékenység során rendelkeznie nyereségével. Minden megtermelt jövedelem, azaz kereset vagy nyereség ebben az esetben a vállalkozóé.

A vállalkozó személyes vagyonával teljes egészében felel a tevékenysége során felmerülő minden kötelezettségért. A vagyonhoz tartoznak a vállalkozás során megszerzett eszközök, de azok az eszközök is, amelyek a vállalkozónál voltak, mielőtt megnyitotta a cégét.

- Korlátolt Felelősségű Társaság (KFT):

A korlátolt felelősségű társaság egy gazdasági társaság alapításához választható ki, mint jogi forma. A KFT-t legalább egy tag alapíthatja, vagy akár egy társaságon belül több tag is lehet alapító. Ezen túlmenően az KFT-t mint jogi személyt természetes személyek, más jogi személyek, valamint ezek együttesen is megalapíthatják.

A törvény előírja a KFT alaptőkéjének minimális összegét, amely 100 dinár (A törvény bizonyos tevékenységekre előírhat nagyobb összeget is). Az alapítók csak arról döntenek, hogy mekkora lesz a kezdőtőke. Az alaptőke bevihető pénz, eszköz vagy jogi formában is.

A KFT, mint gazdasági társaság, felelős a vállalat minden kötelezettségéért és a vállalat vagyonáért. A KFT tagjai viszont nem felelősek a társaság minden kötelezettségéért, csak az alaptőkében való részesedésükkel arányos mértékben. Nem kell magánvagyonukkal felelősséget vállalniuk a kötelezettségekért, de ha visszaélés, illegális tevékenységek és károkozás jön létre, akkor a KFT alapítói felelősek lesznek a vállalat kötelezettségeiért.

Az alapítók a társaság tőkéjében részesedéssel rendelkeznek az alaptőke részvényeinek mennyiségével arányosan, viszont az alapító okiratban ez másképp is meghatározható.

A korlátolt felelősségű társaság egy gazdasági társaság alapításához választható ki, mint jogi forma. A KFT-t legalább egy tag alapíthatja, vagy akár egy társaságon belül több tag is lehet alapító. Ezen túlmenően az KFT-t mint jogi személyt természetes személyek, más jogi személyek, valamint ezek együttesen is megalapíthatják.

A törvény előírja a KFT alaptőkéjének minimális összegét, amely 100 dinár (A törvény bizonyos tevékenységekre előírhat nagyobb összeget is). Az alapítók csak arról döntenek, hogy mekkora lesz a kezdőtőke. Az alaptőke bevihető pénz, eszköz vagy jogi formában is.

A KFT, mint gazdasági társaság, felelős a vállalat minden kötelezettségéért és a vállalat vagyonáért. A KFT tagjai viszont nem felelősek a társaság minden kötelezettségéért, csak az alaptőkében való részesedésükkel arányos mértékben. Nem kell magánvagyonukkal felelősséget vállalniuk a kötelezettségekért, de ha visszaélés, illegális tevékenységek és károkozás jön létre, akkor a KFT alapítói felelősek lesznek a vállalat kötelezettségeiért.

Az alapítók a társaság tőkéjében részesedéssel rendelkeznek az alaptőke részvényeinek mennyiségével arányosan, viszont az alapító okiratban ez másképp is meghatározható.

- Korlátozott partnerség:

A korlátozott partnerség szintén egy gazdasági társaság alapításakor választható jogi forma, amelynek megalakulásához legalább két tag szükséges – komplementar (Ügyvezető tag) és komanditor (betétes tag).

A betéti társaság alapítói lehetnek jogi és természetes személyek. Az alapítók közül legalább egynek ügyvezetőnek és legalább egy betétes tagnak kell lennie.

Az ügyvezető tag olyan partner és alapító, aki korlátlanul felel a partnerség minden kötelezettségéért, azzal a vagyonnal, amelyet a betéti társaságba hozott. A betétes tag korlátolt felelősséggel rendelkezik, és a részesedésének megfelelő arányban felel a kötelezettségekért.

A fentiekből egyértelműen kiderül, hogy a betéti társaság alapítói nem azonos státuszúak. Ezenkívül az ügyvezető tag irányítja és képviseli a vállalatot a feladatok végrehajtásában, míg a betétesek nem rendelkeznek ilyen hatáskörökkel.

A korlátozott partnerség szintén egy gazdasági társaság alapításakor választható jogi forma, amelynek megalakulásához legalább két tag szükséges – komplementar (Ügyvezető tag) és komanditor (betétes tag).

A betéti társaság alapítói lehetnek jogi és természetes személyek. Az alapítók közül legalább egynek ügyvezetőnek és legalább egy betétes tagnak kell lennie.

Az ügyvezető tag olyan partner és alapító, aki korlátlanul felel a partnerség minden kötelezettségéért, azzal a vagyonnal, amelyet a betéti társaságba hozott. A betétes tag korlátolt felelősséggel rendelkezik, és a részesedésének megfelelő arányban felel a kötelezettségekért.

A fentiekből egyértelműen kiderül, hogy a betéti társaság alapítói nem azonos státuszúak. Ezenkívül az ügyvezető tag irányítja és képviseli a vállalatot a feladatok végrehajtásában, míg a betétesek nem rendelkeznek ilyen hatáskörökkel.

- Részvénytársaság (RT)

A részvénytársaság, mint gazdasági társaság, olyan jogi személy, amelynek alaptőkéjét meghatározzák és azonos értékű részvényekre osztják fel. A társaság ezen jogi formája egy vagy több alapító tőkéjének (részvényének) társításával jön létre, akiket részvényeseknek nevezünk. A részvényesek lehetnek természetes és jogi személyek.

A társaság összes kötelezettségéért vagy veszteségéért az RT felel minden vagyonával. A részvényesek korlátozott mértékben felelnek a társaság kötelezettségeiért, a társaságba bevitt vagyonuknak megfelelő arányban, kivéve ha a részvényes felelős valamilyen visszaélés, vagy veszteség kialakulásáért a társaságban.

A részvénytársaság, mint gazdasági társaság, olyan jogi személy, amelynek alaptőkéjét meghatározzák és azonos értékű részvényekre osztják fel. A társaság ezen jogi formája egy vagy több alapító tőkéjének (részvényének) társításával jön létre, akiket részvényeseknek nevezünk. A részvényesek lehetnek természetes és jogi személyek.

A társaság összes kötelezettségéért vagy veszteségéért az RT felel minden vagyonával. A részvényesek korlátozott mértékben felelnek a társaság kötelezettségeiért, a társaságba bevitt vagyonuknak megfelelő arányban, kivéve ha a részvényes felelős valamilyen visszaélés, vagy veszteség kialakulásáért a társaságban.

ÜZLETI TERV

Az üzleti terv egy írásos nyilatkozat, amely leírja és elemzi a vállalkozást, valamint részletes előrejelzéseket ad a jövőjéről. Az üzleti terv kiterjed a vállalkozás indításának vagy bővítésének pénzügyi szempontjaira is – mennyi pénzre van szükség a munkához és hogyan lehet visszajuttatni azt a vállalkozásba.

Az üzleti terv megírása komoly és felelősségteljes munka. Szinte kivétel

nélkül minden tervtulajdonos örül, hogy van neki, és minden terv nélküli vállalkozó azt kívánja, hogy írjon egyet.

Az üzleti terv egy írásos nyilatkozat, amely leírja és elemzi a vállalkozást, valamint részletes előrejelzéseket ad a jövőjéről. Az üzleti terv kiterjed a vállalkozás indításának vagy bővítésének pénzügyi szempontjaira is – mennyi pénzre van szükség a munkához és hogyan lehet visszajuttatni azt a vállalkozásba.

Az üzleti terv megírása komoly és felelősségteljes munka. Szinte kivétel

nélkül minden tervtulajdonos örül, hogy van neki, és minden terv nélküli vállalkozó azt kívánja, hogy írjon egyet.

MIÉRT KELL ÜZLETI TERVET ÍRNI?

- Segít pénzt szerezni!

- Segít eldönteni a folytatást, vagy leállást!

- Fejleszti az üzleti gondolkodást!

- Javítja a siker esélyeit!

- Segít a fennmaradásban!

EGY JÓ ÜZLETI TERV JAVASOLT FEJEZETEI:

Minden vállalkozó különbözik, így minden üzleti terv is eltérő. Vannak azonban kulcsfontosságú elemek, amelyekkel minden jó tervnek rendelkeznie kell, és mindig jó, ha az üzleti tervben világos és pontos összefoglalót adunk az üzleti célokról.

1.Vezetői összefoglaló

A vezetői összefoglalónak kell először az üzleti tervben megjelennie. Tartalmaznia kell, hogy mit várunk el a vállalkozástól. Mivel ennek a fejezetnek az a célja, hogy kiemelje, mit szándékozunk megvitatni a terv további részében, ezt a szakaszt írjuk le utoljára. A vezetői összefoglaló a további fejezetek megállapításait összegzi két-három oldalon. Könnyen

lehet, hogy az, akinek nincs ideje az egész üzleti tervet végigolvasni, csak ezt tanulmányozza majd át.

2.Cégleírás

Az üzleti terv ezen szakaszában a vállalat leírása kell, hogy szerepeljen. A legjobb, ha kulcsfontosságú információkat tartalmaz a vállalkozásáról, céljairól és a kiszolgálni tervezett fogyasztókról.

A vállalkozás leírásnak azt is ki kell emelnie, hogy miként fog kiemelkedni a többi vállalkozás közül, és hogy a kínált termékek és szolgáltatások hogyan lesznek hasznosak a célközönség számára.

3.Piacelemzés

Ideális esetben a piaci elemzés a kínálat és kereslet közti viszonyt, piaci réseket, és az ebből adódó lehetőségeket fogalmazza meg. Ebben a szakaszban piackutatási adatok és statisztikák segítségével kell beszélni arról, hogy mennyire nyitottak a vevők a termékeink/szolgáltatásaink iránt, várható-e változás, és hogyan illeszkedik be a vállalkozás a piaci környezetbe.

4.Versenyelemzés

A jó üzleti terv bemutatja a vállalkozás egyértelmű összehasonlítását közvetlen és közvetett versenytársakkal, a konkurenciával. A vállalkozó a lehető legjobban kell, hogy ismerje erősségeit és gyengeségeit, és tudja, hogy vállalkozása hogyan tűnhet ki a többi közül.

5.A menedzsment és a szervezet feltérképezése

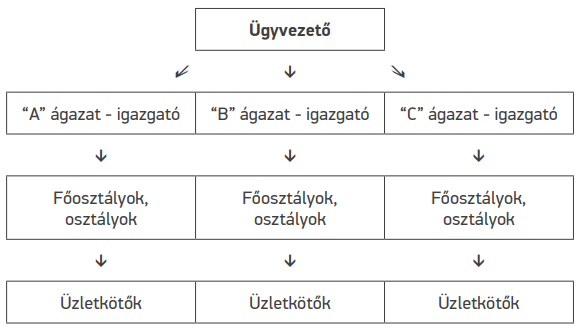

A piaci elemzést követően az üzleti terv felvázolja a vállalat szervezeti struktúráját, azaz, bemutatja a cégvezetőket, összefoglalja készségeiket és az elsődleges munkaköri feladataikat. Ezt legtöbbször diagram segítségével vázolják:

Minden vállalkozó különbözik, így minden üzleti terv is eltérő. Vannak azonban kulcsfontosságú elemek, amelyekkel minden jó tervnek rendelkeznie kell, és mindig jó, ha az üzleti tervben világos és pontos összefoglalót adunk az üzleti célokról.

1.Vezetői összefoglaló

A vezetői összefoglalónak kell először az üzleti tervben megjelennie. Tartalmaznia kell, hogy mit várunk el a vállalkozástól. Mivel ennek a fejezetnek az a célja, hogy kiemelje, mit szándékozunk megvitatni a terv további részében, ezt a szakaszt írjuk le utoljára. A vezetői összefoglaló a további fejezetek megállapításait összegzi két-három oldalon. Könnyen

lehet, hogy az, akinek nincs ideje az egész üzleti tervet végigolvasni, csak ezt tanulmányozza majd át.

2.Cégleírás

Az üzleti terv ezen szakaszában a vállalat leírása kell, hogy szerepeljen. A legjobb, ha kulcsfontosságú információkat tartalmaz a vállalkozásáról, céljairól és a kiszolgálni tervezett fogyasztókról.

A vállalkozás leírásnak azt is ki kell emelnie, hogy miként fog kiemelkedni a többi vállalkozás közül, és hogy a kínált termékek és szolgáltatások hogyan lesznek hasznosak a célközönség számára.

3.Piacelemzés

Ideális esetben a piaci elemzés a kínálat és kereslet közti viszonyt, piaci réseket, és az ebből adódó lehetőségeket fogalmazza meg. Ebben a szakaszban piackutatási adatok és statisztikák segítségével kell beszélni arról, hogy mennyire nyitottak a vevők a termékeink/szolgáltatásaink iránt, várható-e változás, és hogyan illeszkedik be a vállalkozás a piaci környezetbe.

4.Versenyelemzés

A jó üzleti terv bemutatja a vállalkozás egyértelmű összehasonlítását közvetlen és közvetett versenytársakkal, a konkurenciával. A vállalkozó a lehető legjobban kell, hogy ismerje erősségeit és gyengeségeit, és tudja, hogy vállalkozása hogyan tűnhet ki a többi közül.

5.A menedzsment és a szervezet feltérképezése

A piaci elemzést követően az üzleti terv felvázolja a vállalat szervezeti struktúráját, azaz, bemutatja a cégvezetőket, összefoglalja készségeiket és az elsődleges munkaköri feladataikat. Ezt legtöbbször diagram segítségével vázolják:

Ábra: Szervezeti struktúra példa: Lineáris szervezeti felépítés

*Forrás: https://regi.tankonyvtar.hu/hu/tartalom/tamop412A/2011-0046_ vezetes_szervezes/SCO1/en-us/Content/6_%20tmakr.html

6.Termékek és szolgáltatások bemutatása

Aki olvassa az üzleti tervnek ezt a részét, pontosan tudnia kell, hogy mit tervez a vállalkozó létrehozni és értékesíteni, mennyi ideig lesznek forgalomban a termékek, és hogyan fogják kielégíteni a meglévő igényeket. Célszerű megemlíteni a szállítókat is. Ha tudjuk, hogy mennyibe kerül a termékek előállítása és mennyi bevételre számítunk, sokkal könnyebb tovább tervezni.

7.Marketing terv

Az üzleti tervben fontos leírni, hogyan fognak a termékek és szolgáltatások eljutni a potenciális vevőkör elé. Erről szól a marketing. Pontosan meg kell határozni a termékek népszerűsítéséhez szükséges lépéseket, ki kell választani a megfelelő marketing stratégiát, és az ahhoz szükséges költségvetést.

8.Értékesítési stratégia

Hogyan adjuk el a termékeket / szolgáltatásokat? – Ez a legfontosabb kérdés, amely megválaszolásra kerül, amikor az értékesítési stratégiáról van szó.

Ennek a fejezetnek a kidolgozásához nagy mértékben a piaci elemzésre, versenyelemzésre és marketingtervre kell támaszkodnia, illetve azokkal

összhangban kell, hogy megfogalmazódott legyen. Jó kiindulópont, ha meghatározzuk a célpiacot, az eladni kívánt termékek/szolgáltatások mennyiségét, az árakat, illetve hogy milyen ütemben szeretnénk eladni azokat (Például folyamatosan, vagy amikor igény van rá?). Éppen ezért nagyon fontos, hogy a vállalkozó ismerje termékeit és vevőit egyaránt!

9.Finanszírozási igény

Ez a fejezet csak akkor ajánlott, ha előre meghatározható időn belül további pénzeszközökre lenne szükség egy bizonyos projekt megvalósításához. Ebben az esetben egy teljes rész fordítható arra, hogy a szükséges pénzmennyiség megszerzéséről, felhasználási módjáról írjunk.

10.Pénzügyi előrejelzések

Az üzleti terv utolsó részében szerepelnek azok a pénzügyi célok és elvárások, amelyek a piackutatás alapján lettek felállítva. Általában az első 12 hónap várható bevétele és a vállalkozás üzleti életének második, harmadik, negyedik és ötödik évének várható bevételei kerülnek felbecslésre.

Ábra: Szervezeti struktúra példa: Lineáris szervezeti felépítés

*Forrás: https://regi.tankonyvtar.hu/hu/tartalom/tamop412A/2011-0046_ vezetes_szervezes/SCO1/en-us/Content/6_%20tmakr.html

6.Termékek és szolgáltatások bemutatása

Aki olvassa az üzleti tervnek ezt a részét, pontosan tudnia kell, hogy mit tervez a vállalkozó létrehozni és értékesíteni, mennyi ideig lesznek forgalomban a termékek, és hogyan fogják kielégíteni a meglévő igényeket. Célszerű megemlíteni a szállítókat is. Ha tudjuk, hogy mennyibe kerül a termékek előállítása és mennyi bevételre számítunk, sokkal könnyebb tovább tervezni.

7.Marketing terv

Az üzleti tervben fontos leírni, hogyan fognak a termékek és szolgáltatások eljutni a potenciális vevőkör elé. Erről szól a marketing. Pontosan meg kell határozni a termékek népszerűsítéséhez szükséges lépéseket, ki kell választani a megfelelő marketing stratégiát, és az ahhoz szükséges költségvetést.

8.Értékesítési stratégia

Hogyan adjuk el a termékeket / szolgáltatásokat? – Ez a legfontosabb kérdés, amely megválaszolásra kerül, amikor az értékesítési stratégiáról van szó.

Ennek a fejezetnek a kidolgozásához nagy mértékben a piaci elemzésre, versenyelemzésre és marketingtervre kell támaszkodnia, illetve azokkal

összhangban kell, hogy megfogalmazódott legyen. Jó kiindulópont, ha meghatározzuk a célpiacot, az eladni kívánt termékek/szolgáltatások mennyiségét, az árakat, illetve hogy milyen ütemben szeretnénk eladni azokat (Például folyamatosan, vagy amikor igény van rá?). Éppen ezért nagyon fontos, hogy a vállalkozó ismerje termékeit és vevőit egyaránt!

9.Finanszírozási igény

Ez a fejezet csak akkor ajánlott, ha előre meghatározható időn belül további pénzeszközökre lenne szükség egy bizonyos projekt megvalósításához. Ebben az esetben egy teljes rész fordítható arra, hogy a szükséges pénzmennyiség megszerzéséről, felhasználási módjáról írjunk.

10.Pénzügyi előrejelzések

Az üzleti terv utolsó részében szerepelnek azok a pénzügyi célok és elvárások, amelyek a piackutatás alapján lettek felállítva. Általában az első 12 hónap várható bevétele és a vállalkozás üzleti életének második, harmadik, negyedik és ötödik évének várható bevételei kerülnek felbecslésre.

POTENCIÁLIS PÉNZFORRÁSOK

A VÁLLALKOZÁS ELINDÍTÁSÁHOZ:

A legtöbb kisvállalkozást a hat könnyen elérhető forrás egyikéből, vagy ezek kombinációiból indítják el:

1.a vállalkozó megtakarításai

2.közeli barátoktól és rokonoktól kapott kölcsön

3.ingatlanok eladásából származó pénz

4.támogatások

5.banki kölcsönök

6.részvénybefektetések

A kölcsönök és a tőkebefektetések rendkívül nagy tervezést és elemzést igényelnek. Ebből kifolyólag nélkülözhetetlen ezeknek a tanulmányozása.

A legtöbb kisvállalkozást a hat könnyen elérhető forrás egyikéből, vagy ezek kombinációiból indítják el:

1.a vállalkozó megtakarításai

2.közeli barátoktól és rokonoktól kapott kölcsön

3.ingatlanok eladásából származó pénz

4.támogatások

5.banki kölcsönök

6.részvénybefektetések

A kölcsönök és a tőkebefektetések rendkívül nagy tervezést és elemzést igényelnek. Ebből kifolyólag nélkülözhetetlen ezeknek a tanulmányozása.

- Kölcsönök

A kölcsön alapvetően egyszerű fogalom: Valaki pénzt ad cserébe az ígéretért, hogy azt vissza is fizetik. A hitelező lehet bank, családtag, vállalkozó vagy bárki más, aki hajlandó pénzt kölcsönadni. A hitelezőnek meg kell győződnie arról, hogy a vállalkozó elég stabil és megbízható pénzforrásokkal rendelkezik ahhoz, hogy a kölcsönbe vett pénzt időben vissza tudja fizetni. A hitelező szinte mindig kamatot számít fel, amely kompenzálja a hitelezőnek azt a kockázatot, hogy nem fizeti vissza a hitelt. A hitelező általában úgynevezettt kölcsönszerződést állít ki, amely tartalmazza a hitelezés részleteit, és a felek jogait és kötelezettségeit.

Bár ezek az alapfogalmak egyszerűek, nem mindenkinek egyértelműek. Például egyesek nagyon sok energiát fordítanak arra, hogy pénzt kölcsönözzenek, de keveset gondolnak a visszafizetéssel járó kemény munkára.

A kölcsön alapvetően egyszerű fogalom: Valaki pénzt ad cserébe az ígéretért, hogy azt vissza is fizetik. A hitelező lehet bank, családtag, vállalkozó vagy bárki más, aki hajlandó pénzt kölcsönadni. A hitelezőnek meg kell győződnie arról, hogy a vállalkozó elég stabil és megbízható pénzforrásokkal rendelkezik ahhoz, hogy a kölcsönbe vett pénzt időben vissza tudja fizetni. A hitelező szinte mindig kamatot számít fel, amely kompenzálja a hitelezőnek azt a kockázatot, hogy nem fizeti vissza a hitelt. A hitelező általában úgynevezettt kölcsönszerződést állít ki, amely tartalmazza a hitelezés részleteit, és a felek jogait és kötelezettségeit.

Bár ezek az alapfogalmak egyszerűek, nem mindenkinek egyértelműek. Például egyesek nagyon sok energiát fordítanak arra, hogy pénzt kölcsönözzenek, de keveset gondolnak a visszafizetéssel járó kemény munkára.

- Tőkebefektetések

A tőkebefektető megvásárolja a vállalkozás egy részét, és annak tulajdonosa (részvényese) lesz. A tőkebefektető osztozik a vállalkozás nyereségében, ha az sikeres. Ellenkező esetben viszont (a vállalat jogi formájától függően), csak a befektetés erejéig osztozik a veszteségben. Másként fogalmazva: a legtöbb tőkebefektető kockázata az általuk felhalmozott pénzre korlátozódik, amely elveszhet, ha az üzlet kudarcot vall.

A befektetők elvárják, hogy a pénzükre kölcsönbevett eszközként gondoljon a vállalkozó, amelyet egy idő után vissza kell adni. Az üzleti tervnek tartalmaznia kell egy előrejelzést arról is, hogy ez mikor és hogyan fog történni.

A tőkebefektető megvásárolja a vállalkozás egy részét, és annak tulajdonosa (részvényese) lesz. A tőkebefektető osztozik a vállalkozás nyereségében, ha az sikeres. Ellenkező esetben viszont (a vállalat jogi formájától függően), csak a befektetés erejéig osztozik a veszteségben. Másként fogalmazva: a legtöbb tőkebefektető kockázata az általuk felhalmozott pénzre korlátozódik, amely elveszhet, ha az üzlet kudarcot vall.

A befektetők elvárják, hogy a pénzükre kölcsönbevett eszközként gondoljon a vállalkozó, amelyet egy idő után vissza kell adni. Az üzleti tervnek tartalmaznia kell egy előrejelzést arról is, hogy ez mikor és hogyan fog történni.